年末調整も近づいてきましたので、控除漏れが多い、寡婦(寡夫)控除や障害者控除について書いてみます。

寡婦(寡夫)控除も障害者控除も、会社に提出する「給与所得者の扶養控除等(異動)申告書」に、寡婦(寡夫)や障害者に該当する旨の記載をする必要があります。

寡婦(寡夫)控除

1.寡婦控除

寡婦とは、その年12月31日の時点で、下記のいずれかに該当する人です。

(1)夫と死別、又は離婚した後婚姻をしていない人で、扶養親族がいる人または生計を一にする子がいる人。子の総所得金額等が38万円以下で、他の人の控除対象配偶者や、扶養親族となっていない人に限る。

(2)夫と死別した後婚姻をしていない人で、合計所得金額が500万円以下の人。

寡婦に該当する人のうち、下記のすべての要件を満たす人は、特定の寡婦に該当します。

(1)夫と死別し又は離婚した後婚姻をしていない人

(2)扶養親族である子がいる人

(3)合計所得金額が500万円以下であること

寡婦控除の金額は、寡婦の場合は27万円、特定の寡婦の場合は35万円です。

寡婦の場合、合計所得金額500万円以下の人については、子供がいる要件はありません。死別または離婚後婚姻をしていなければ、該当する人は多いと思います。

2.寡夫控除

寡夫とは、その年の12月31日時点で、下記の要件をすべて満たす人です。

(1)合計所得金額が500万円以下であること

(2)妻と死別し又は離婚した後婚姻をしていない人

(3)生計を一にする子がいること。子の総所得金額等が38万円以下で、他の人の控除対象配偶者や、扶養親族となっていない人に限る。

寡夫控除の金額は、27万円です。

寡夫の場合は、寡婦に比べて、要件が厳しくなっています。それでも、子供がいる場合は該当するケースも多いでしょう。

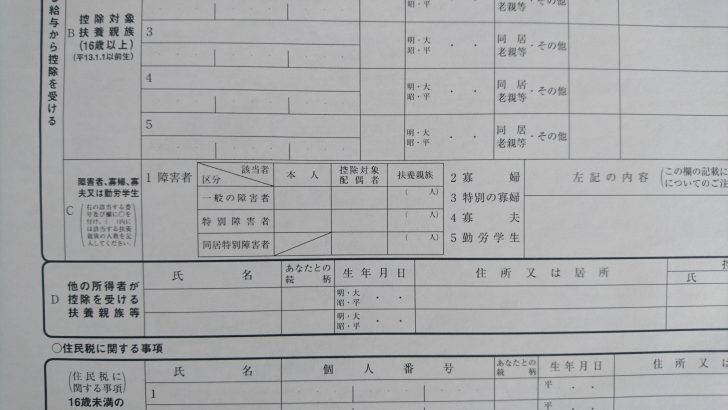

「給与所得者の扶養控除等(異動)申告書」の真ん中より少し下の、C欄に「障害者、寡婦、寡夫又は勤労学生」を記入する箇所があります。寡婦、特定の寡婦、寡夫に該当する場合は、該当箇所に○をつけましょう。

障害者控除

納税者本人又は控除対象配偶者や扶養親族が障害者に該当する場合は、障害者控除を受けることができます。

扶養控除の場合は、年齢が16歳未満の扶養親族は扶養控除の対象にはなりませんが、障害者控除の場合は、16歳未満の扶養親族も対象になります。

障害者控除の金額は27万円です。特別障害者の場合は40万円になります。

特別障害者である控除対象配偶者や扶養親族が、自己や配偶者、生計を一にする親族のいずれかとの同居をしている場合には、同居特別障害者となり、控除額が75万円になります。

障害者控除の対象になる人の範囲は、下記の国税庁のHPで確認できます。

https://www.nta.go.jp/taxanswer/shotoku/1160.htm

障害者控除の「給与所得者の扶養控除等(異動)申告書」の記載は、「障害者、寡婦、寡夫又は勤労学生」の障害者の欄に、本人又は控除対象配偶者の場合は該当箇所に○を、扶養親族の場合は、該当する欄に人数を書くことになっています。

まとめ

寡婦(寡夫)控除も、障害者控除も知っていれば、「給与所得者の扶養控除等(異動)申告書」に、その旨を記載するだけで控除を受けることができます。

しかし、そもそもこれらの控除の存在を知らないと控除を受けることができなくなります。

会社の総務や経理の人は、社員一人一人の状況まで把握していないことも多いですから、自分から該当することを伝えなければいけません。

まずは、こういう控除があることを知っておきましょう。

夫や妻と死別又は離婚している人であったり、障害者の人であれば、控除を受けられる可能性がありますので、確認してみましょう。