所得税の税率では、超過累進税率が採用されています。

超過累進税率とは、所得が高ければ高いほど高い税率になることをいいます。

所得が高ければすべての所得に対して高い税率が採用されるわけではなく、その税率の区分を超える部分についてのみ高い税率が採用されます。

何となく、所得が高い方が高い税率になるということを聞いたことがある人は多いと思いますが、超過累進税率の仕組みまではよくわかっていないという人もいると思いますので、今日は、所得税の超過累進税率について書いてみます。

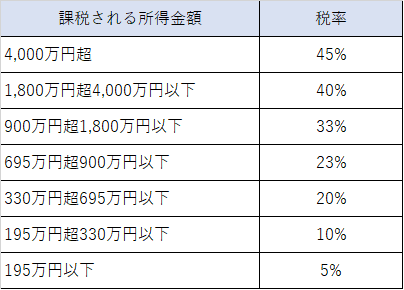

所得税の税率

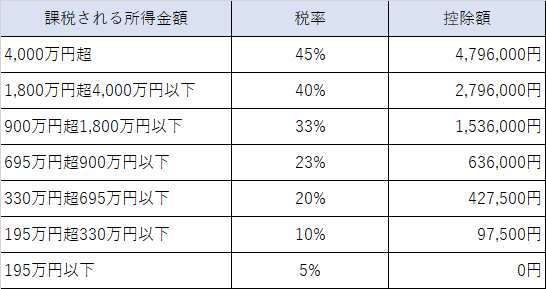

所得税の税率は、課税される所得金額に応じて上記の表のようになります。

課税される所得金額が195万円以下と、4,000万円超では、税率に9倍もの差があります。

高額所得者が稼いでも稼いでも、税金で取られちゃうという気持ちもわかりますね。

これに、一律10%で課税される住民税も加わりますから、課税される所得金額が1,800万円超で半分以上の税率になってしまいます。

最高税率の45%は、課税される所得金額が4,000万円超ですから、適用される人はかなりの高所得者ということになります。

しかし、40%の税率が課税される所得金額は1,800万円からですから、個人事業で頑張って稼いだ人の中には、適用される人もそれなりにいることになります。

決して、他人事と言える所得金額ではありません。

超過累進税率の仕組み

ちょっと見づらくなってしまい申し訳ありません。

まず、言いたいことは、その税率が適用されるのは、その区分の金額分のみということです。

課税される所得金額が300万円であれば、300万円の全体に対して、10%の税率が適用されるのではありません。

195万円以下の部分については、5%の税率が適用され、195万円を超えて300万円の部分までの105万円に対して10%の税率が適用されるということです。

それを踏まえて、上記の表を見ていきます。

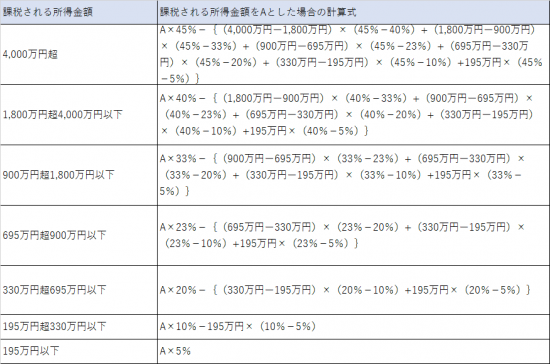

課税される金額が、400万円の場合の計算式をあてはめると、以下のようになります。

400万円×20%-{(330万円ー195万円)×(20%-10%)+195万円×(20%-5%)}=372,500円

400万円の場合の税率は、20%です。

しかし、あくまでもこれは、330万円を超える部分のみについて、20%の税率が適用されます。

ですから、195万円超330万円以下の部分の金額については、20%と10%の差額分を控除します。

さらに、195万円以下の部分の金額については、20%と5%の差額分を控除します。

このようにして、課税される金額400万円の場合の所得税が計算されます。

速算表

いちいち、上記の計算式で税額を求めるのは大変なので、速算表があります。

この速算表を使うと、税額が簡単に求められます。

先ほど計算した、課税される所得金額が400万円の場合の税額は、以下のようになります。

400万円×20%-427,500=372,500

当たり前ですが、先ほどと同じ税額になります。

超過累進税率の仕組みがわかっていれば、速算表を使ってサクッと、税額を求めてしまいましょう。

仕組みがわかっていない場合は、一度仕組みを理解してみるといいと思います。

節税効果も理解できる

超過累進税率の仕組みを理解していれば、節税の効果もわかるようになります。

このブログで、節税効果が高いものとして、小規模企業共済や個人型確定拠出年金を紹介しています。

個人事業主の場合、小規模企業共済で、最大年84万円、個人型確定拠出年金で、最大年816,000円、合わせて1,656,000円の所得控除を受けることができます。

例えば、この所得控除を除いて、課税される所得金額が400万円の人が、小規模企業共済と個人型確定拠出年金の掛金を合わせて年1,656,000円支払ったとしたら、節税効果はどのくらいになるでしょうか。

課税される所得金額が400万円の場合の税率は20%だから、1,656,000×20%=331,200と思う人もいるかもしれません。

超過累進税率を何となくわかっていると、このような解答になります。

しかし、これでは完全ではありません。

超過累進税率を理解していれば次のような解答になります。

1,656,000円のうち、330万円を超えて400万円以下の70万円部分については、20%の節税効果があり、残りの956,000円部分については、10%の節税効果があります。

よって、合計すると、235,600円の節税効果があるということになります。

所得控除の金額が増えて課税される所得金額が減少すると、税率が下がる可能性があるので、その分も考慮して、節税効果を計算します。

まとめ

超過累進税率は、何となくわかっているという人が多いと思います。

所得が高ければ高いほど税率が高いというだけでは、半分もわかっていないです。

その税率が適用されるのは、その区分の金額だけということがわかって、7割から8割の理解でしょうか。

普通の人であれば、ここまでの理解で十分なのですが、節税効果などを理解するためには、もう少し突っ込んで理解してみてもいいかなと思いました。

課税される所得金額が1,000万円で、税率30%が適用される人が、課税される所得金額を400万円減らしたからといって、120万円の節税効果があることにはなりません。

節税効果は、991,500円ですよ、ということがわかれば、超過累進税率の理解は万全です。

※今回の記事で、特に触れていない場合は、所得税のみのことを言っています。復興特別所得税や住民税のことは考慮していません。

【編集後記】

昨日は、ZOZOマリンスタジアムで、千葉ロッテマリーンズのホーム開幕戦を観てきました。

残念ながら、開幕4連敗と最悪のスタートとなりました。

これからの巻き返しに期待です。

今日の体重 74.7kg(ダイエット開始から△1.8kg) お腹周り 92cm(ダイエット開始から△4cm)