所得税には、所得区分というものがあります。

所得の種類には、給与所得、不動産所得、事業所得、譲渡所得、雑所得などがあります。

例えば、サラリーマンが給与をもらった場合は給与所得、個人事業主が事業で稼いだ所得は事業所得、アパートオーナーの家賃収入は不動産所得といった感じです。

所得区分の中には、事業所得または雑所得となるものがあります。

今回は、個人事業主が行う「事業所得又は雑所得」になるものは、事業所得でいいのではないか、ということについて書きます。

事業所得または雑所得になるもの

サラリーマンにとっての副業をイメージするとわかりやすいと思います。

例えば、アフィリエイト収入、原稿による収入、太陽光発電収入、仮想通貨による収入などがあります。

どれも副業のイメージが強いものです。

これらの所得を「事業」として行っていれば、事業所得となり、そうでないならば雑所得になるというのです。

個人事業主にとっての副業は複業である

サラリーマンにとっては、副業かもしれませんが、個人事業主にとっては事業を複数行っている複業と言った方が実態にあっているのではないかと思います。

個人事業主は、事業を行うことによって生計を立てています。

例えば、飲食店を経営しながら、アフィリエイトを行ったり、原稿を書いたり、自宅に太陽光発電装置を設置してみたり、仮想通貨の取引を行うこともあるでしょう。

こういった場合、これら全部を含めてその人の事業と言えるのではないかと思うのです。

もちろん、中にはただの副業だよ、と言う人もいるでしょう。

そういった人は雑所得にすればいいだけです。

一つ一つでは事業と言えるレベルではないかもしれないけれど、自分にとっては、全部まとめて事業なんだという人も多いはずです。

だから、事業所得か雑所得の判定は、その事業だけではなく、その人が行う事業全体で判断するという考え方があってもいいと思います。

個人事業主が、事業用のホームページでアフィリエイトをやっていれば事業所得、仮想通貨での支払いを受け付けている個人事業主が仮想通貨によって利益を得れば事業所得、仕事に多少でも関係のある原稿を書いて収入を得れば事業所得とした方が自然です。

アパート経営を事業的規模で行っている人も同じ

アパート経営には、事業的規模という基準があります。

アパートであれば、10室以上貸していれば事業的規模になります。

事業的規模であれば、アパート経営を事業として行っているということになります。

では、事業的規模でアパート経営をしているオーナーが、先ほど言ったような取引を行った場合はどうなるのでしょうか。

おそらく、個人事業主よりも厳しい判定がされると思われます。

事業所得と不動産所得では、所得区分が違うため、これらをまとめて事業だということは難しいかもしれません。

しかし、事業を行っている人からすれば、そんなことは全くなく個人事業主が複業を行うことと何ら変わりはありません。

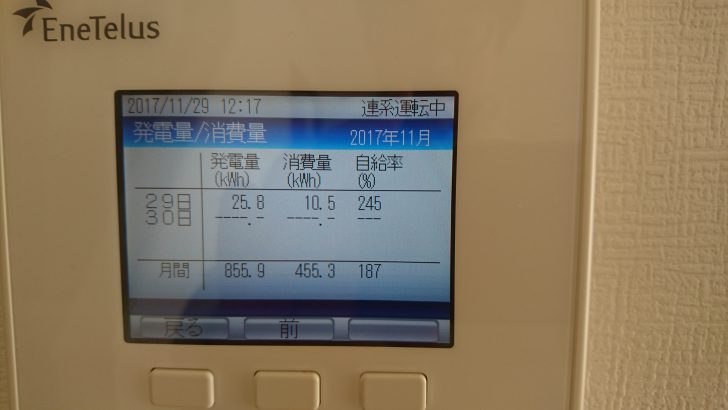

例えば、事業的規模でアパート経営をしている人が、自宅に太陽光発電装置を設置したとします。

アパートに設置した太陽光発電装置による収入は不動産所得になります。

しかし、自宅に設置した太陽光発電装置による収入は雑所得と言われています。

設置する場所によって、所得区分が変わることには違和感を覚えます。

事業的規模でアパート経営をしている人にとっては、自宅の太陽光発電装置による収入も事業と言っていいものだと思います。

しかし、これを事業所得とすることは一般的ではありません。

この場合、太陽光発電装置による収入は、それだけで事業所得か雑所得を判断される可能性が高いからです。

まとめ

今の時代、複数の事業を行うことは珍しくありません。

所得区分を判断するうえでも、複数の事業をまとめて事業区分を判断する方が合理的と言えるのではないでしょうか。

なぜ、こんな話をしたかと言うと、事業所得と雑所得では税金の取り扱いが違うからです。

事業所得の方が有利であり、雑所得の方が不利になります。

先ほどのアパート経営者の例で言うと、アパート経営で利益が出ていて、太陽光発電では赤字になったときに、赤字を不動産所得から控除できないのです。

これらの全体が自分にとっての事業だと思っている人にとっては、当然全体の損益が自分にとっての利益になるはずです。

しかし、そうならないとしたらおかしな話です。

税金上不利な扱いを受けないためにも、安易に雑所得とすることのないようにしましょう。

※今回の記事は、個人的な意見を書いたものです。実際に事業所得になるか雑所得になるかは、人それぞれの状況によって異なります。

【編集後記】

上原が、日本復帰するかもというニュースがありました。

メジャーでオファーがなかったら引退するとはっきり言っていたので、驚きましたが、日本で上原を見ることができるなら嬉しいです。

早速巨人が獲得を検討しているみたいですが、個人的には他の球団で見てみたいなと思います。