年末調整の時期が近づいてきました。

そろそろ会社から来年分の「給与所得者の扶養控除等申告書」を書いてくださいと言われる頃です。

毎年同じようなことを書くので、特に何も考えずに奥さんやお子さんの名前を書いているという人も多いでしょう。

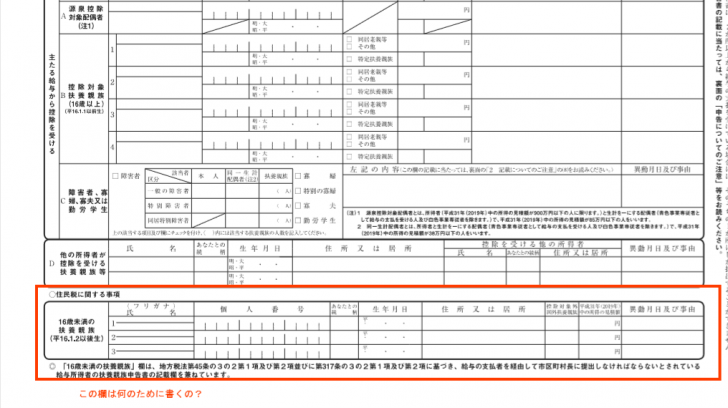

16歳以上の扶養親族と16歳未満の扶養親族とでは、記入する欄が違います。

なぜ、16歳未満の扶養親族は下の方に16歳以上とは分けて書くのでしょうか。

16歳未満の扶養親族がいても、税金は安くならない

「わざわざ子供の名前を書くんだから、税金がその分安くなるんでしょ!」

と思った人は多いのではないでしょうか。

実は、16歳未満の扶養親族がいても、基本的には所得税や住民税は安くなりません。

正確に言うと、所得税は安くならないし、住民税はほとんどの場合安くなりません。

では、「16歳未満の扶養親族を書くことによって、住民税が安くなるケースはどんな場合でしょうか?」

この質問に答えられる一般の人はほとんどいないかもしれません。

会計事務所勤務の1年目や2年目あたりの人でも、正解率は5割以下かもしれません(そんなことはないかな)。

ちょっと話がそれたので、話を元に戻します。

所得税は平成23年分から、住民税は平成24年度分から、16歳未満の扶養親族がいても税金が安くならなくなりました。

それ以前は、16歳未満の扶養親族がいたら税金が安くなっていたので、今でも安くなると思っている人が多くいても不思議ではありません。

ちなみに、子ども手当の創設に伴い、16歳未満の扶養親族がいても、税金が安くならなくなりました。

住民税に関する事項とは

16歳未満の扶養親族を書く欄のところには、「住民税に関する事項」と書いてあります。

16歳未満の扶養親族を書くのは、住民税に関係するんだなと思いますよね。

それは、正解です。

しかし、先ほど住民税もほとんどの場合安くはならないと書きました。

住民税でも、16歳未満の扶養親族については、扶養控除はありません。

ですから、基本的には税金は安くなりません。

しかし、なかには16歳未満の扶養親族がいることによって、住民税の額が変わることがあります。

これを理解するには、住民税の仕組みを知る必要があります。

住民税には2種類あります。

1つは所得割と言って、所得に税率をかけて計算します。

所得が高ければ高いほど、所得割の税額も高くなります。

通常、住民税と言えば、この所得割のことを指すことが多いです。

もう1つは均等割と言います。

この均等割の税額は一律で、年間5,000円です。

均等割はかかるかかからないかです。

所得によって、あなたは2,000円です、あなたは3,000円ですというものではありません。

0円か5,000円かということになります。

そして、この判定をするのに、16歳未満の扶養親族が関係してくるのです。

例えば、千葉市のホームページによると、住民税が非課税になる基準としていくつか書いてありますが、その中の一つに以下の算式が書いてあります。

この場合の非課税とは、所得割も均等割もかからないということです。

・前年の合計所得金額が次の算式で求めた金額以下の人

35万円×(控除対象配偶者+控除対象扶養親族+16歳未満の扶養親族+1)+21万円

※控除対象配偶者又は控除対象扶養親族、16歳未満の扶養親族がいる場合のみ21万円を加算します。

扶養親族がいない場合は、21万円を加算しないので、合計所得金額が35万円以下かどうかで判定します。

住民税は、給与収入が100万円以下だとかからないと聞いたことはないでしょうか。

給与収入の場合、給与所得控除額というものを最低でも65万円控除できます。

この35万円に65万円を足した金額が100万円になるので、そう言われています。

しかし、この35万円というのは市町村によって違うので、実際は給与収入が100万円以下でも住民税がかかることがあります。

この点について知りたい方は、以下の記事をご覧になってください。

また話を元に戻しまして、例えば、16歳未満の扶養親族が1人いた場合を考えます。

これを先ほどの非課税の基準の算式に当てはめると、次のようになります。

35万円×(16歳未満の扶養親族1+1)+21万円=91万円

給与収入が156万円の場合、合計所得金額が91万円になります。

ですから、この場合は、給与収入が156万円以下であれば、住民税は非課税になります。

給与収入156万円の人の場合は、16歳未満の扶養親族が0人か1人かによって、住民税額が変わるのです。

ちなみに、給与収入が156万円、扶養親族がいない場合で、その他の所得控除が多くあり、所得割がかからなかったとしても、均等割はかかることになります。

ですから、16歳未満の扶養親族がいない場合では、この算式の非課税の基準額を超えるけれども、16歳未満の扶養親族を入れると、この算式の非課税の基準額に満たなくなる場合は、住民税の税額が変わってきます。

これが、先ほどの「16歳未満の扶養親族を書くことによって、住民税が安くなるケースはどんな場合でしょうか?」という質問に対する答えになります。

この条件に該当する人は、それほど多くないと思うので、ほとんどの場合は、税額は変わらないと言いました。

まとめ

「給与所得者の扶養控除等申告書」の「16歳未満の扶養親族」の欄は、何のために書くのかということについて書いてみました。

上記に書いてきたように、住民税(所得割と均等割)の非課税の判定をするために、この欄が必要になります。

ただし、この欄によって判定が変わる人は多くはありません。

普通の人は、特に考えることなくただ書けばいいのですが、気になる人もいるかもしれないと思いました。

ちょっとマニアックな内容の記事ですが、税理士試験の科目で住民税を選択した人間としては、頭の片隅にでも入れておいていただけると嬉しいなと思います。

※障害者控除は、16歳未満の扶養親族でも対象になります。給与所得者の扶養控除等申告書の真ん中あたりに障害者控除の欄がありますが、控除対象扶養親族とはなっておらず、単に扶養親族と書いてあります。ややこしいですが、単に扶養親族と言ったら、年齢は関係ありません。

【編集後記】

広島の丸選手がFA宣言をした場合に、巨人が参戦するという報道が出てから、千葉ロッテのことを聞かなくなりました。

千葉県勝浦市出身の丸選手ですから、千葉ロッテには何とか頑張って全力で獲得に向かってほしいなと思います。