住民税のしくみ

以前に住民税の特別徴収が徹底されるという記事を書きました。もともと特別徴収している会社にとっては普通のことなのですが、今まで普通徴収にしていた会社にとっては、特別徴収ってどうすればいいのってお思いだと思います。

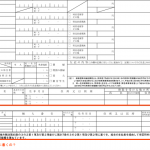

住民税は、前年の所得をもとに計算します。平成28年度の住民税は、平成27年分の所得をもとに計算するのです。会社は特別徴収にしろ、普通徴収にしろ、27年分の所得について28年1月に給与支払報告書をそれぞれの従業員の住む各市町村に提出します。

市町村は送られてきた給与支払報告書をもとに住民税を計算します。給与支払報告書というのは、内容としては源泉徴収票と同じ内容が書いてあります。今まではこの給与支払報告書に普通徴収と書けば、普通徴収になったのですが、今年度からは普通徴収にするには理由を書かなくてはいけないことになりました。

そして、市町村が住民税を計算して5月頃に納税通知書を会社に送ってきます。会社はこの納税通知書に書かれた住民税の額を給与を支払う際に天引きするのです。そして、その天引きした住民税を翌月10日までに各市町村ごとに納付します。

所得税と同じで給与の支払いを受ける者が常時10人未満の会社は市町村の承認を受ければ、半年に一度納付する納期の特例の適用を受けることが出来ます。納期は所得税とは1月ずれて、6月から11月に天引きした額は、12月10日までに、12月から翌年5月までに天引きした額は6月10日までに納付することになっています。

天引きする住民税の額

5月頃に会社に送られてくる納税通知書に、各従業員ごとに毎月天引きする住民税の額が書いてありますが、毎月天引きする額は次のように計算されます。

年額が200,000円の場合

200,000÷12=16,666 → 16,600(7月から翌年5月までに天引きする額)

200,000-(16,600×11)=17,400(6月に天引きする額)

年額を12で割って100円未満の端数は切り捨て、切り捨てた分は6月分に含めて天引きします。ですから、6月は少し多く7月から翌年5月までは同じ金額を天引きすることになります。

実際は、納税通知書に毎月天引きする額は書いてあるわけですから、特別徴収がそこまで手間がかかるわけではないように思えますね。

従業員に異動があった場合

特別徴収で手間がかかるのは、従業員に異動があった場合です。

従業員が退職したときや、引っ越しをしたときなどは、給与所得者異動届出書を市町村に提出しなければいけません。また、その際に、残りの住民税を一括徴収したりすることもあるのです。

従業員の入れ替わりの多い会社にとっては、かなりの手間になります。普通徴収であれば、従業員の退職や引っ越しで特にすることはなかったのです。

手間はかかりますが、もともと決められていたことですし、それを徹底するというのですから、決められたとおりにやるしかありません。

5月に納税通知書が会社に送られてきてびっくりしないように今から、この流れを確認しておきましょう。

住民税の関連記事

「住民税は特別徴収しなくていい場合もある」